Se você se pergunta como contribuir para o INSS como autônomo, continue a leitura deste conteúdo, pois ele foi criado pensando justamente nesse questionamento.

Para todas as pessoas que exercem função com vínculo empregatício, ou seja, que têm sua Carteira de Trabalho assinada, quem realiza o recolhimento junto ao INSS é o empregador. Contudo, no caso do profissional autônomo ou contribuinte individual, o responsável por efetuar esse pagamento é o próprio trabalhador — o detalhe é que muitos não sabem que essa contribuição é obrigatória.

Ter uma maior liberdade na hora de escolher como e com quanto contribuir pode ser uma vantagem para o contribuinte. Porém, se o trabalhador não souber realizar essa escolha com atenção e cuidado poderá perder tempo e dinheiro.

Pensando em auxiliar esses trabalhadores que desejam saber como contribuir para o INSS como autônomo, desenvolvemos com a ajuda de nossos especialistas em aposentadoria este conteúdo completo sobre o tema. Acompanhe.

[rock-convert-cta id=”5035″]

Pagar INSS como autônomo: entenda como funciona

O profissional autônomo é aquele que trabalha por conta própria e presta serviços para pessoas físicas. Aqui, o trabalhador não precisa de uma qualificação técnica para realizar as suas atividades.

O profissional autônomo é aquele que trabalha por conta própria e presta serviços para pessoas físicas. Aqui, o trabalhador não precisa de uma qualificação técnica para realizar as suas atividades.

Como exemplo, podemos citar serviços de pedreiro, pintor, encanador, cabeleireira, motoristas de aplicativos entre outros exemplos. Diferentemente do que acontece com o profissional liberal.

O trabalhador liberal também é considerado pelo INSS como contribuinte individual. A diferença entre ambos está na exigência de qualificação profissional. Dentro desse grupo de trabalhadores liberais, podemos incluir profissões como médicos, engenheiros, dentistas, advogados, arquitetos, entre outros.

A contribuição do autônomo junto ao INSS é fundamental para a futura aposentadoria do trabalhador, mas não apenas para ela. Quem realiza as contribuições pode ter acesso a todos os benefícios da Previdência Social, como auxílio-doença, salário-maternidade, pensão, entre outros.

Já contribui para o INSS e quer planejar seu futuro? Descubra como funciona o Planejamento de Aposentadoria.

Você tem inscrição no PIS/NIT?

Se você já trabalhou alguma vez com carteira assinada, já tem o seu número do PIS/NIT ou, ainda, NIS (Número de Inscrição Social). O PIS significa Programa de Integração Social (PIS) e o NIT é Número da Inscrição do Trabalhador (NIT). Esse registro pode ser encontrado dentro de sua Carteira de Trabalho e também em seu Cartão Cidadão. Todas as pessoas que realizam as contribuições para o INSS têm essa inscrição.

Caso você nunca tenha contribuído, basta realizar a sua inscrição pela internet no portal ou aplicativo do MEU INSS. Para isso, é necessário ter um cadastro. Se você não sabe como fazê-lo, confira o nosso passo a passo sobre como criar um cadastro no MEU INSS.

É possível também solicitar o cadastramento ligando para o número 135 do INSS ou se dirigindo até uma agência próxima a sua casa.

Com quanto você quer contribuir para a Previdência Social?

O próximo passo para contribuir como autônomo no INSS é escolher qual o tipo de contribuição você fará. Hoje, é possível escolher uma entre várias opções. Contudo, existem duas delas que são as mais comuns:

- Contribuinte Individual Plano Normal — Código 1007;

- Contribuinte Individual Plano Simplificado — Código 1163.

As diferenças entre esses dois planos estão no valor a ser contribuído e recebido, e o tipo de aposentadoria que o trabalhador terá direito.

Contribuinte Individual Plano Normal — Código 1007

Ao escolher esse plano, o contribuinte pagará ao INSS 20% do seu rendimento mensal. Nesse caso, o valor mínimo a ser contribuído será de um salário-mínimo. O máximo será de 20% do valor do teto. Em 2020, o teto em vigor é de R$ 6.101,06. Com esse plano, o segurado terá direito a todos os benefícios previdenciários.

Contribuinte Individual Plano Simplificado — Código 1163

Com esse plano, o autônomo contribuirá com 11% do valor salário-mínimo que em 2020 é de R$1.045,00. Na hora de se aposentar, o valor que o trabalhador receberá será de 1 salário-mínimo.

Ao escolher essa opção o trabalhador terá direito aos benefícios do INSS (auxílio-doença, salário-maternidade, pensões, entre outros). Porém, apenas poderá se aposentar por idade.

Planejamento de Aposentadoria: saiba como escolher o melhor benefício

Pagamento de INSS como MEI

Como muitos de vocês têm dúvidas entre contribuir como autônomo ou Microempreendedor Individual, se faz necessária a criação deste tópico para explicar que são mundos totalmente diferentes.

Já verificamos acima que a pessoa que exerce atividades remuneradas como autônoma deve obrigatoriamente prestar pagamentos junto ao INSS, tanto nos percentuais de plano normal quanto simplificado.

Como microempreendedora individual, a pessoa autônoma que se registrar dessa forma constituirá Pessoa Jurídica e não mais Pessoa Física como o autônomo, recebendo um número de CNPJ.

Essa forma de constituição jurídica, permite a contratação de até um funcionário, devendo recolher uma alíquota de 5% para a Previdência Social sobre o salário-mínimo, acrescido de R$ 5,00 (para os Municípios no caso de serviços) ou R$ 1,00 (a título de ICMS no caso de comércio ou Indústria junto ao Estado).

Válido destacar que, em casos de prestações de serviços para pessoas jurídicas, a empresa contratante, ao efetuar a remuneração ao trabalhador autônomo, deverá realizar a retenção de 11% correspondente a contribuição previdenciária, o que também deverá ser analisado caso a caso a necessidade de complementação das contribuições.

Dessa forma, demonstramos que o registro como MEI é totalmente diferente do que como autônomo puro e simples, sendo que se o contribuinte tiver dúvidas sobre qual é o melhor meio de recolher contribuição à Previdência e estar dentro da legalidade, é essencial procurar a ajuda de um profissional para esclarecer o melhor caminho a ser tomado.

Tabela do INSS Autônomo 2020 com valores atualizados

Antes de montar uma tabela demonstrativa dos valores os quais deverão ser recolhidos junto ao INSS pelo autônomo, salientamos a figura do contribuinte facultativo. Dentro dessa modalidade temos as figuras do estudante, desempregados e donas ou donos de casa. O percentual de recolhimento também poderá ser de 20% ou 11% para a Previdencia Social.

Ainda, existe o contribuinte facultativo de baixa-renda, que não exerce atividade remunerada, não tem renda própria, se dedica apenas ao trabalho doméstico em sua residência e que tem cadastro único dos programas sociais do Governo. Nesse caso, o recolhimento poderá ser de 5% sobre o salário-mínimo vigente. Assim, esclarecidos os pontos como os contribuintes obrigatórios e os facultativos, vamos verificar em reais quanto cada grupo deve recolher à Previdência Social. Veja a tabela.

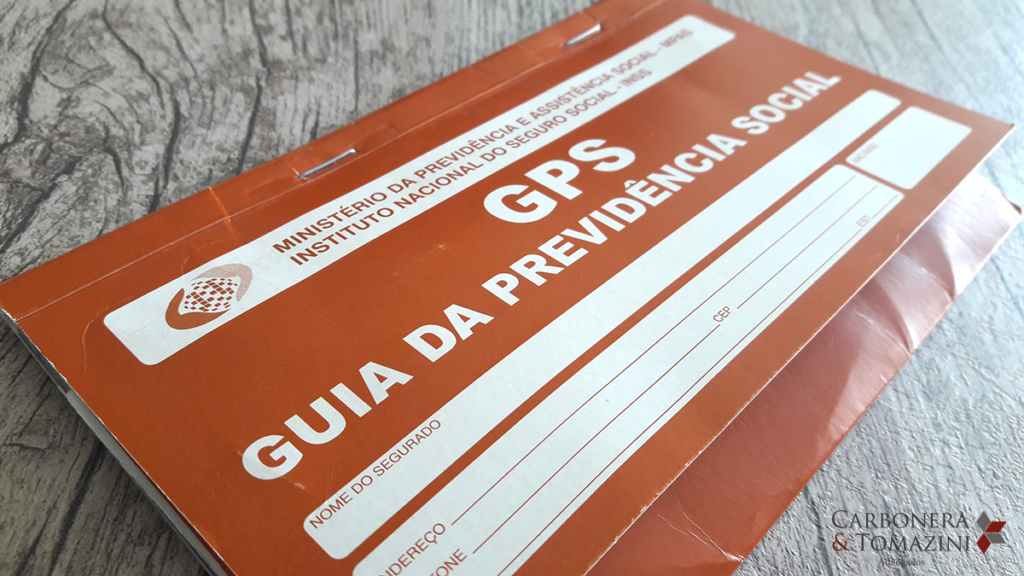

Como preencher a Guia da Previdência Social (GPS)

A Guia da Previdência Social (GPS) é o carnê de contribuição do segurado. Esse documento pode ser preenchido de três maneiras:

- manualmente: comprando o carnê em papelarias e preenchendo todas as informações solicitadas na guia;

- pela internet: é possível gerar a guia e imprimir o documento pela internet. Basta acessar o site da Previdência Social, escolher um dos módulos que aparecerão na tela e preenchendo as informações solicitadas;

- internet banking: verifique se o seu banco realiza esse tipo de procedimento. No aplicativo da Caixa Econômica Federal, por exemplo, é possível realizar o pagamento da guia direto pelo celular.

O pagamento desta guia poderá ser feito por aplicativo, banco e também nas agências lotéricas. Não esqueça de preencher corretamente todos os dados, especialmente o código da forma de contribuição escolhida.

A data de vencimento é o dia 15 de cada mês. Por exemplo, a guia de janeiro poderá ser paga até o dia 15 de fevereiro, e assim sucessivamente. E uma dica importante: guarde toda a sua documentação e seus comprovantes. Eles serão fundamentais na hora de se aposentar.

Viu só, começar a contribuir com o INSS não é uma tarefa tão complicada como as pessoas imaginam. Saber a forma correta de realizar essas contribuições podem lhe trazer muitas vantagens na sua futura aposentadoria.

Também vimos que, mesmo não exercendo atividade remuneratória, você pode começar a contribuir como Facultativo. É provável que isso nunca tenha passado pela cabeça não é mesmo?

Que tal avisar aquela sua tia que sempre foi dona de casa e não tem ideia que pode contribuir para se aposentar? Seu filho que entrou para a faculdade e não exerce nenhuma atividade remuneratória ou sua prima que não encontra trabalho algum e segue desempregada? Eles também têm os direitos demonstrados neste conteúdo.

Todo tempo de contribuição poderá fazer diferença lá na frente ou gerar algum benefício diante de eventuais problemas que possam surgir ao longo da vida, basta contribuir para a Previdência Social, seja como segurado obrigatório ou facultativo.

Entretanto, contribuir de forma equivocada, sem saber o que é o ideal no seu caso pode lhe trazer prejuízos irreparáveis. Por isso, a palavra de ordem é planejamento.

Já contribui para o INSS e quer planejar sua aposentadoria? Clique aqui

Planejamento de Aposentadoria

Uma das vantagens do profissional autônomo é a possibilidade de definir as suas contribuições mensais. Essa facilidade também traz uma responsabilidade maior já que é o próprio autônomo o responsável pelas suas contribuições.

Quando o assunto é aposentadoria, grande parte dos brasileiros não está se preparando para ela. Isso é o que revela a pesquisa “O preparo para a Aposentadoria no Brasil”, de abril de 2018, realizado pelo SPC Brasil e pela Confederação Nacional de Dirigentes Lojistas (CNDL). Nela, foi possível identificar que 8 em cada 10 brasileiros não estão se preparando para suas aposentadorias.

Seja optando por contribuir 11% ou 20%, o profissional autônomo precisa ter em mente que essa organização hoje vai impactar na sua aposentadoria amanhã.

Se você já está contribuindo e não tem certeza se está fazendo isso da maneira correta ou, até mesmo, quer ter mais informações por meio de um estudo completo e detalhado, está na hora de realizar um planejamento de aposentadoria.

Com ele você saberá, além de inúmeras outras informações:

- exatamente quando poderá se aposentar;

- até quando terá que contribuir para receber o benefício almejado;

- uma previsão do seu salário de benefício e o que você pode fazer para garantir um valor de benefício melhor;

- como reduzir o valor das contribuições sem prejudicar o seu benefício final;

- como agir e corrigir casos de pendências e contribuições retroativas .

Viu só quantas vantagens você poderá obter se houver um planejamento? A palavra de ordem é se organizar desde muito cedo — aquele ditado de viver cada dia como se não houvesse amanhã não existe na figura da aposentadoria. Organizar, planejar, traçar um plano como um profissional da área poupará de inúmeras dores de cabeça lá na frente.

Seja como for sua atividade, remuneratória ou não, o importante é saber que chegará a sua hora de entrar com o pedido do benefício e, trilhando um caminho correto, que foi previamente determinado, os frutos que serão colhidos serão muito mais prazerosos para quem se preparou ao longo da vida.

Caso não tenha se planejado antes, não perca mais tempo, procure o auxílio de um profissional de sua confiança para minimizar algum dano que possa surgir no momento em que mais precisar.

Agora que você desvendou o segredo de como contribuir como autônomo, que tal entender como funciona um planejamento de aposentadoria?